界面新闻记者 |

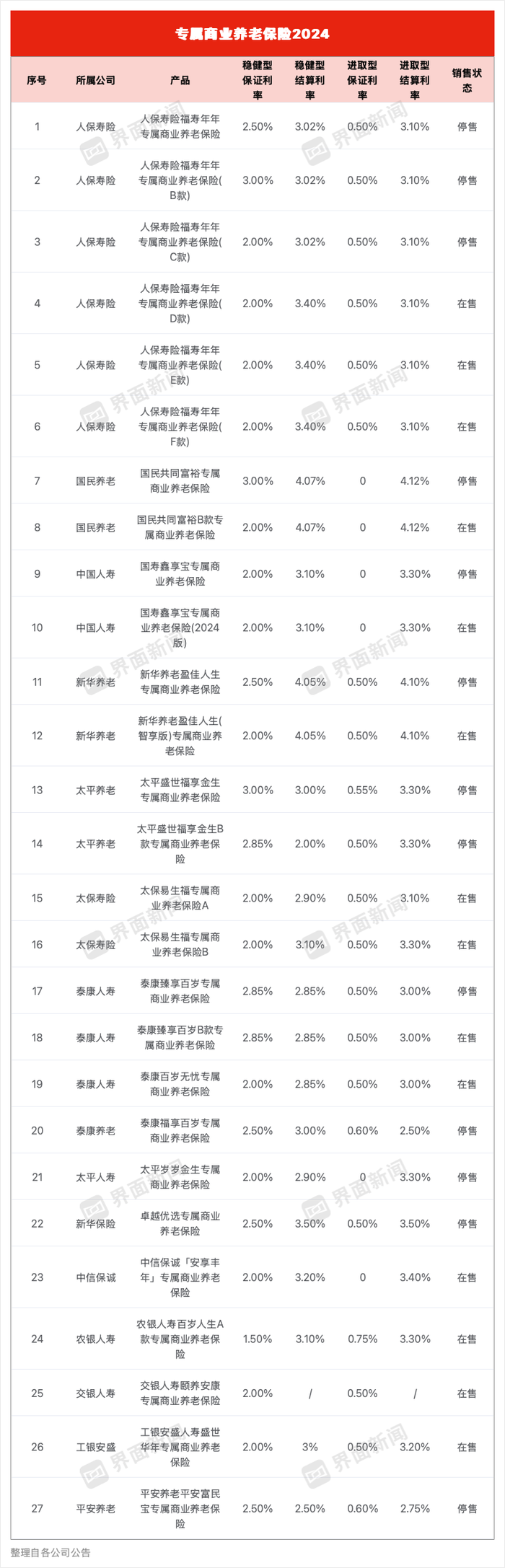

近日,多家险企公布专属商业养老保险2024年结算利率,在寿险市场预定利率降至2.5%时,专属商业养老保险一枝独秀,数款产品结算利率在3%以上。

据界面新闻统计,目前全行业披露了2024年结算利率的27款专属商业养老保险产品,收益分布在2.00%至4.12%区间,其中有4款产品结算利率超过4%,18款产品稳健型、进取型账户结算收益率同时高于3%。

不过,专属商业养老保险利率呈持续下滑之态,连续三年结算利率位居市场第一的国民养老亦不能例外。

结算利率下跌

专属商业养老保险于2021年问世。在保险的积累期,采取“保证+浮动”收益模式,产品设置了进取型、稳健型两种收益模式。稳健型账户的保证利率大多在2%,进取型账户的保证利率大多在0%-1%。

在一众产品中,国民养老产品结算利率位居同业第一,所售的“共同富裕”产品稳健型、进取型账户结算利率分别为4.07%、4.12%;新华养老所售的“盈佳人生”产品稳健、进取账户结算利率为4.07%、4.1%,紧随其后。

某头部经代渠道人士向界面新闻透露,各保险公司对于专属商业养老险都十分重视,渠道费用给得比较低,尽可能让利给消费者,甚至有用自有资金补贴专属商业养老险的情况。

不过从过往几年看,伴随着市场普遍利率下行,专属商业养老保险结算利率也在逐渐走低。

2021年时稳健账户结算利率为4%~6%,进取账户结算利率为5%~6.1%;2022年最高收益掉至5%左右,最低收益则出现和保底收益齐平的情况。2023年结算利率进一步下跌,5%以上产品不见踪影,收益区间集中在3.5%-3.8%。而2024年,结算利率高于3.5%的产品已变得稀缺。

北京工商大学中国保险研究院副秘书长宋占军向界面新闻指出,结算利率是一个动态调整的过程,在长期封闭下,专属商业养老保险未来还是能够实现长期稳定收益的。

除了结算利率走低,专属商业养老保险的最低利率也在不断调降,目前保证利率在2.5%以上的产品已悉数停售。

此前,在传统型寿险预定利率从3%降至2.5%时,国民养老的“国民共同富裕”稳健型账户最低保证收益率仍有3%,不过如今已下架。这意味着老客户可以在续保时继续享受3%的利率,新客户只能选择2%保底利率的产品。

国民养老三年第一

从历史数据看,国民养老的相关产品自专属商业养老金开闸以来结算利率一直在行业首位。

国民养老相关人士对界面新闻介绍,该公司专属商业养老保险产品遵循稳健的策略,以固收打底,以权益及另类博取弹性、增厚收益。

2024年三季度偿付能力报告显示,截至2024年9月末,国民养老保险当年财务投资收益率和综合投资收益率分别达到4.03%和7.57%。

据接近国民养老人士向界面新闻分析,该公司投资数据较好一方面是国民养老成立时间较短,没有历史包袱和风险敞口,投资上“轻装上阵”。另外,同样因为成立时间短,公司的投资盘子较小,更容易获得高收益,“一般盘子越大,投资标的匹配越难,收益率就越接近市场平均水平。”

不过该人士同时表示,因为国民养老2022年才成立,在利率中枢不断下行的背景下,并没有像同业一般积累下较厚的高收益固收资产,对于投资团队是一种考验。

国民养老于2024年引入首位外资股东安联投资,彼时该公司表示,德国安联集团有着超过130年的保险和风险管理经验,特别是其在浮动收益型保险产品上的发展经验可供充分学习和借鉴。

有话要说...